Penilaian Risiko dalam Asuransi Kesehatan

Pendahuluan

Dalam bisnis asuransi sangatlah penting untuk menilai risiko yang dibawa oleh pengguna asuransi agar perusahaan tetap bisa mendapatkan untung dari perlindungan yang diberikan. Penilaian risiko dilakukan untuk menentukan besar premi atau tagihan yang harus dibayar pengguna tiap bulannya. Dalam project ini kita ingin mengetahui variabel yang mempengaruhi besarnya tagihan pengguna

Dataset

Dataset ini terdiri dari beberapa fitur

- Umur

- Jenis kelamin

- BMI

- Jumlah anak

- Perokok/bukan

- Region

- Tagihan

Analisis Statistik Deskriptif

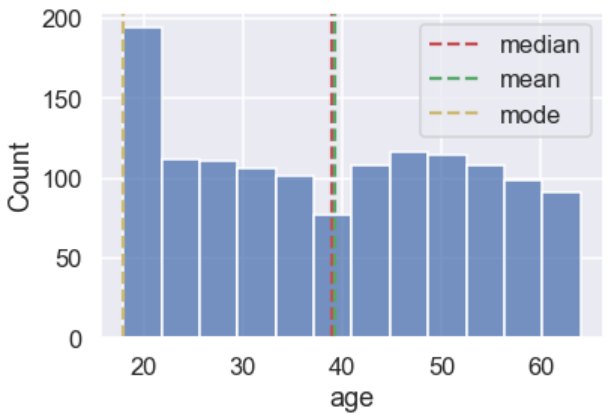

Nilai Tengah Usia

- Usia pengguna memiliki rata-rata dan median yang berdekatan yaitu masing-masing sebesar 39.2 dan 39

- Dengan membuat histogram dapat dilihat bahwa bentuk distribusi usia cenderung seragam kecuali di ujung kiri yaitu di usia 18 dan 19 tahun yang masing-masing memiliki frekuensi 69 dan 68

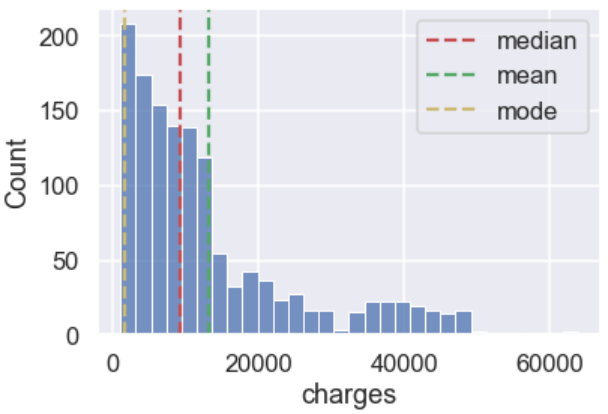

Nilai Tengah Tagihan

- Distribusi nilai tagihan memiliki ekor yang panjang di kanan

- Rata-rata tagihan adalah sebesar 13270, lebih besar dari nilai mediannya yaitu 9382

- Nilai modus tagihan jauh lebih kecil dibanding rata-rata dan median yaitu sebesar 1639

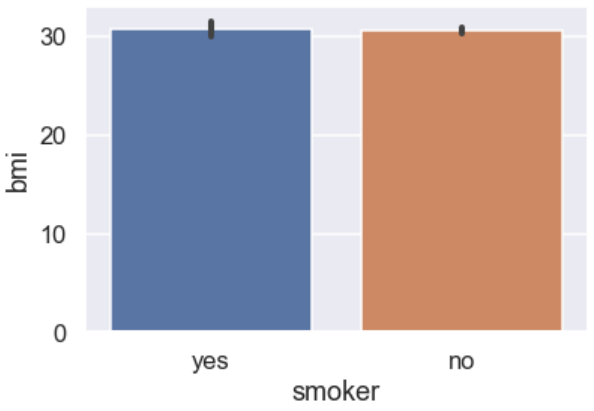

BMI Perokok dan Non-Perokok

- Pengguna perokok dan non-perokok memiliki BMI yang cenderung sama dengan BMI rata-rata seluruh pengguna, yaitu sebesar 30.66

- Perokok memiliki rata-rata BMI sebesar 30.71 sedangkan non-perokok memiliki rata-rata BMI sebesar 30.65

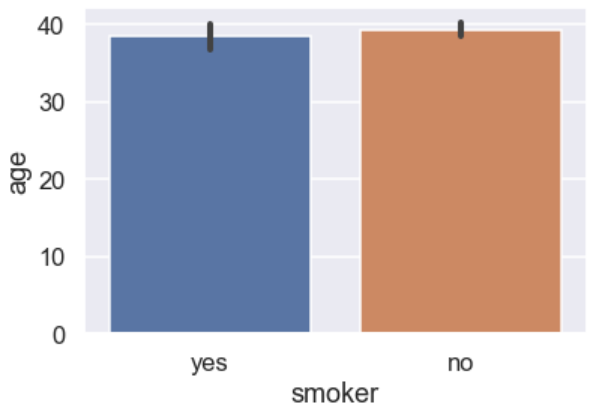

Usia Perokok dan Non-Perokok

- Pengguna perokok dan non-perokok memiliki rata-rata usia yang tidak jauh berbeda

- Rata-rata usia perokok adalah 38.51 sedangkan non-perokok 39.39

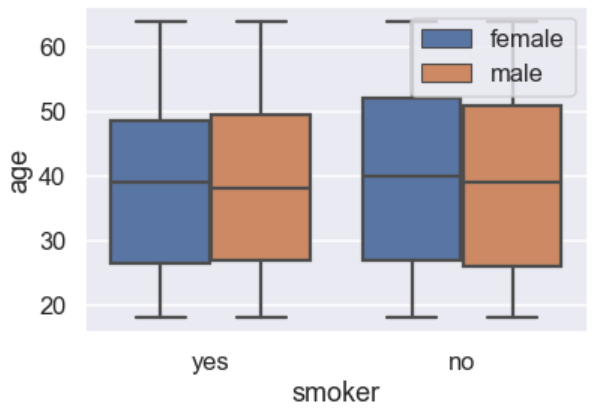

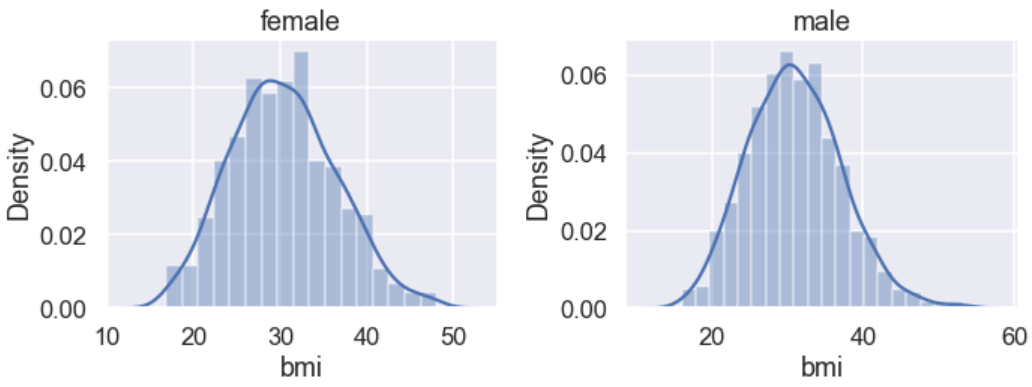

Usia Laki-Laki dan Perempuan

- Pengguna laki-laki dan perempuan memiliki rata-rata usia yang relatif sama, yaitu masing-masing 38.4 dan 38.6

- Di antara pengguna perokok dan non-perokok, masing-masing jenis kelamin memiliki rata-rata umur yang tidak berbeda jauh dengan sebaran yang relatif sama besar

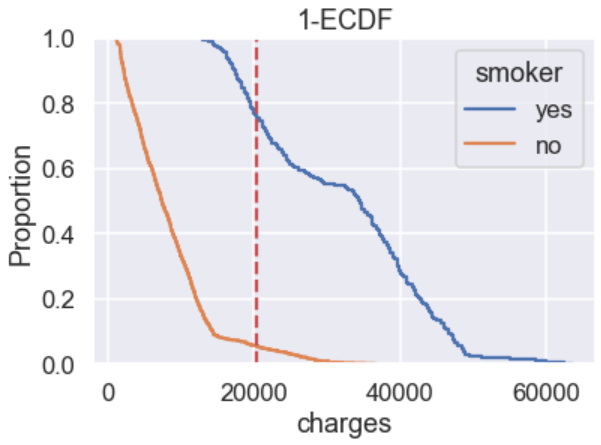

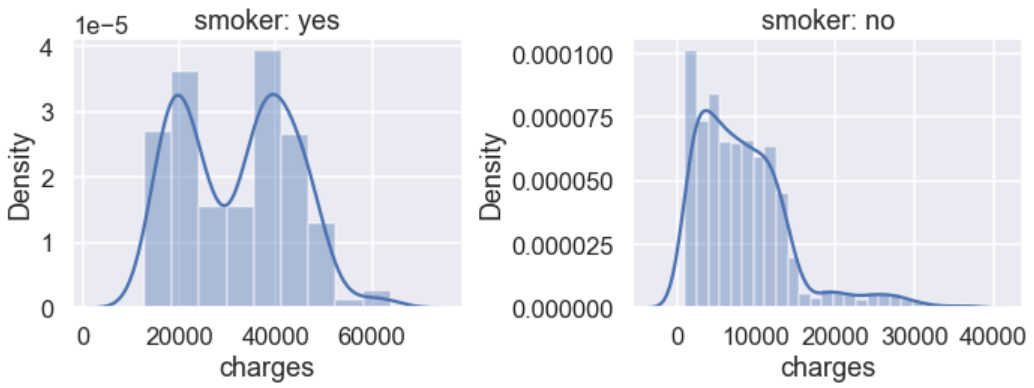

Tagihan Perokok dan Non-Perokok

- Perokok memiliki rata-rata tagihan asuransi hampir 4x non-perokok

- Besar tagihan 75% non-perokok tidak jauh berbeda dengan nilai paling kecil dari tagihan pengguna perokok

- Perokok memiliki sebaran tagihan yang lebih besar dibandingkan non-perokok

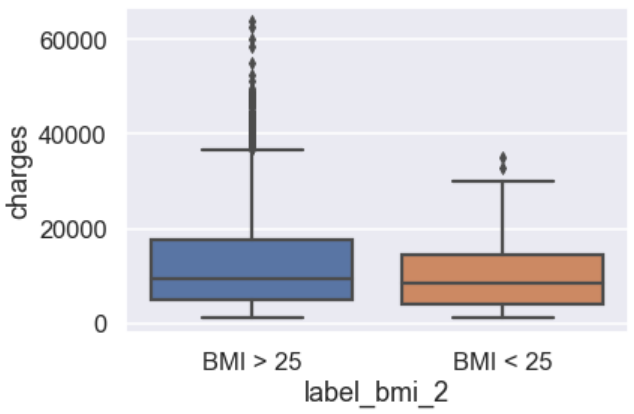

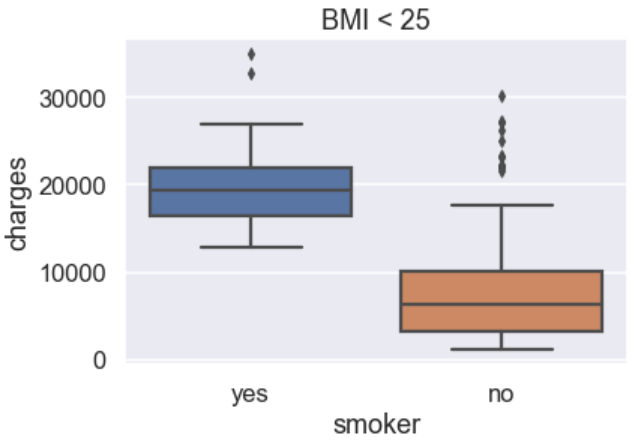

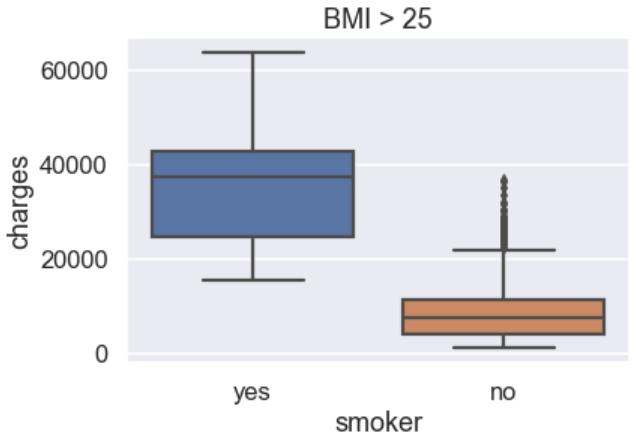

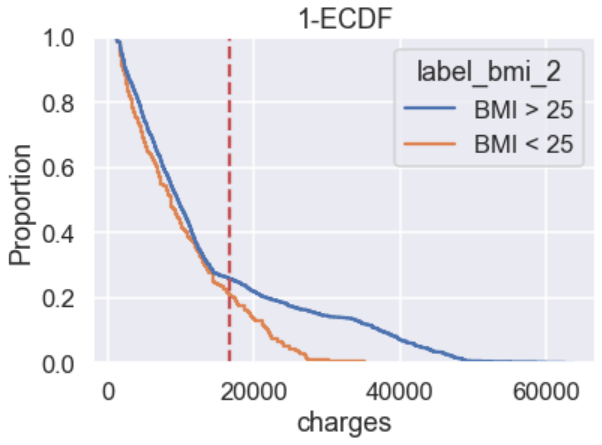

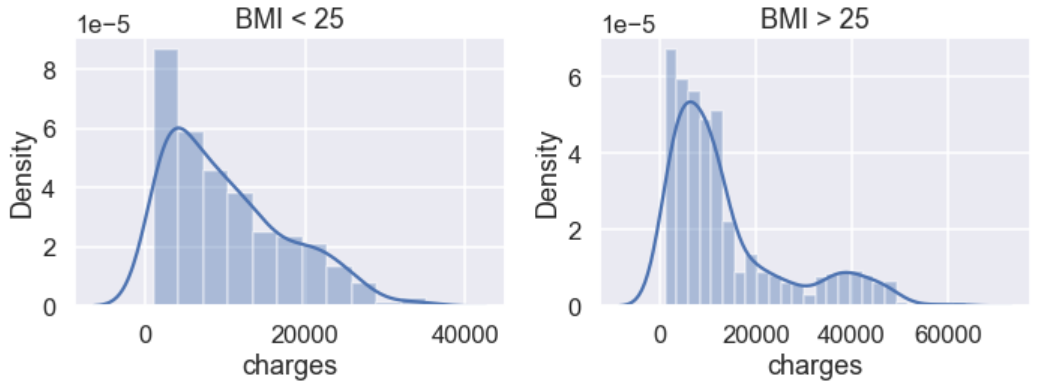

Tagihan Pengguna dengan BMI < 25 dan BMI > 25

- Tagihan perokok juga lebih besar dari non-perokok baik untuk pengguna dengan BMI > 25 maupun pengguna dengan BMI < 25

- Pada pengguna dengan BMI < 25, pengguna perokok memiliki rata-rata tagihan 2.6 kali lebih besar dari non-perokok

- Pada pengguna dengan BMI > 25, pengguna perokok memiliki rata-rata tagihan 4 kali lebih besar dari non-perokok

Analisis

- Dataset tagihan asuransi ini memiliki jumlah sampel sebanyak 1338 pengguna. Pengguna asuransi rata-rata berusia 39.2 dengan rata-rata umur yang serupa untuk pengguna laki-laki dan perempuan. Rata-rata BMI pengguna adalah sebesar 30.66 dan nilainya tidak jauh berbeda untuk pengguna perokok dan non-perokok. Nilai BMI ini termasuk ke dalam kategori obesitas menurut CDC.

- Rata-rata usia untuk berbagai kategori pengguna tidak jauh berbeda. Rata-rata usia pengguna perokok dan non-perokok serta rata-rata usia laki-laki dan perempuan hampir serupa.

- Distribusi besar tagihan berekor panjang ke kanan. Nilai rata-rata tagihan 4 kali lebih besar untuk pengguna perokok dibanding non-perokok. Hal yang sama ditemukan pada pengguna overweight. Perbedaan rata-rata tagihan pengguna perokok dan non-perokok pada pengguna non-overweight tidak sebesar yang ditemukan pada pengguna overweight. Hal ini mungkin menunjukkan tingginya BMI menyebabkan tingginya tagihan.

Analisis Variabel Kategorik

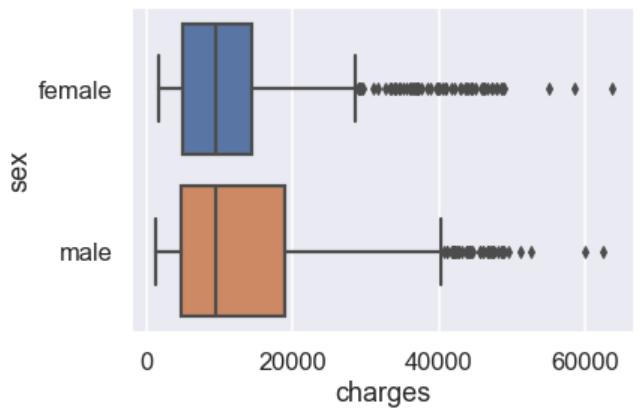

Jenis Kelamin dengan Tagihan Paling Tinggi

- Pengguna laki-laki memiliki rata-rata tagihan yang lebih tinggi dibanding perempuan dengan sebaran yang lebih besar pula

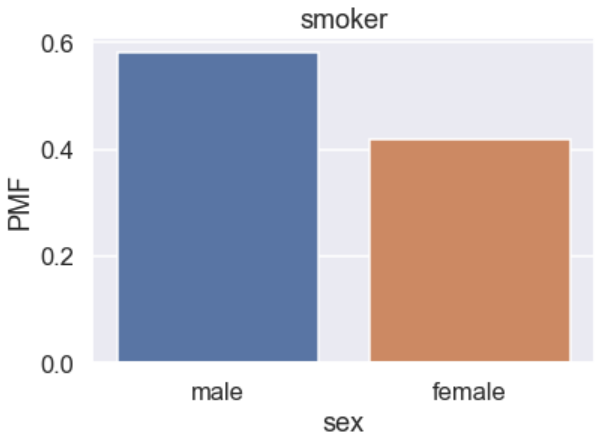

- Hal ini mungkin disebabkan lebih banyak proporsi perokok di antara pengguna laki-laki (23.52%) dari proporsi perokok di antara pengguna perempuan (17.52%).

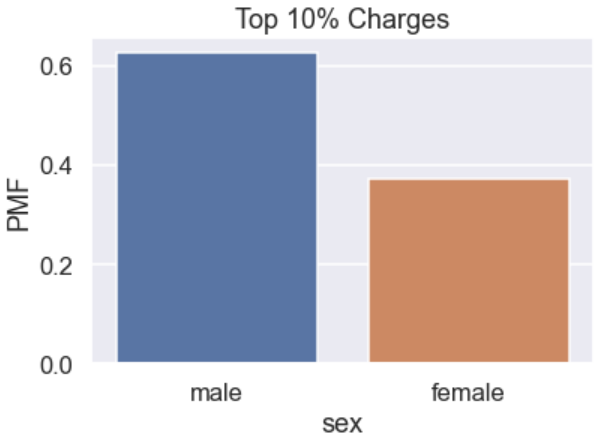

- Kita misalkan tagihan paling tinggi dengan mengambil 10% nilai teratas

- Pengguna laki-laki lebih mungkin memiliki tagihan paling tinggi dibandingkan perempuan dengan peluang sebesar 62.69%

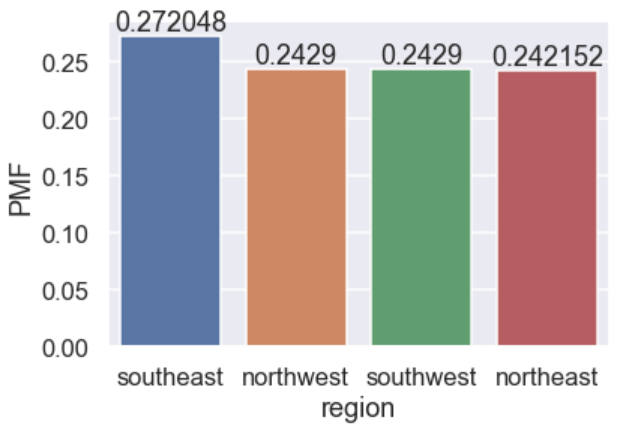

Proporsi Pengguna di Tiap Region

- Peluang pengguna asuransi berasal dari region Southeast adalah sebesar 27.2%, paling besar di antara semua region

- Peluang pengguna berasal dari Northwest, Southwest, dan Northeast adalah serupa, sekitar 24.2%

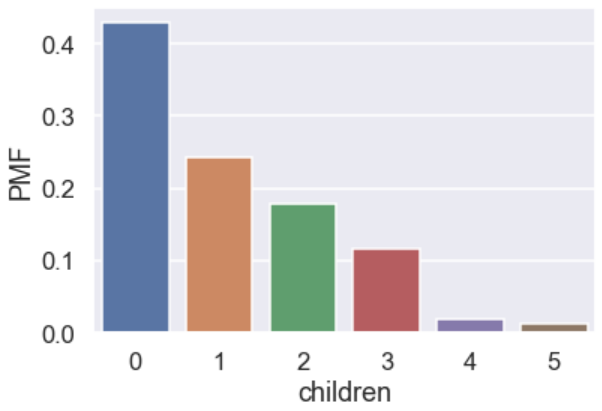

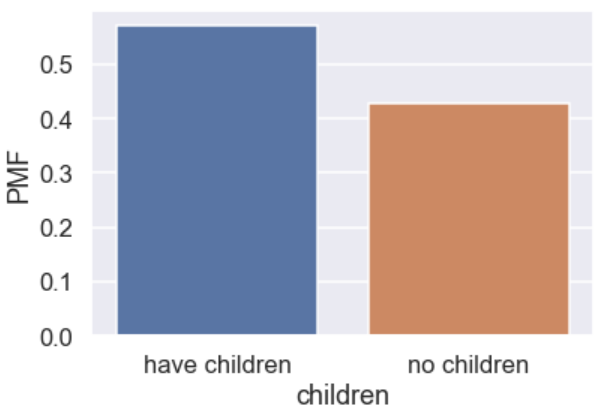

Proporsi Pengguna yang Memiliki Anak dan Tidak

- Orang yang tidak memiliki anak memiliki peluang yang lebih besar sebagai pengguna asuransi dibanding orang yang memiliki anak 1, 2, 3, 4, dan 5

- Di sisi lain, proporsi pengguna yang memiliki anak (1 atau lebih) lebih besar dibanding yang tidak memiliki anak.

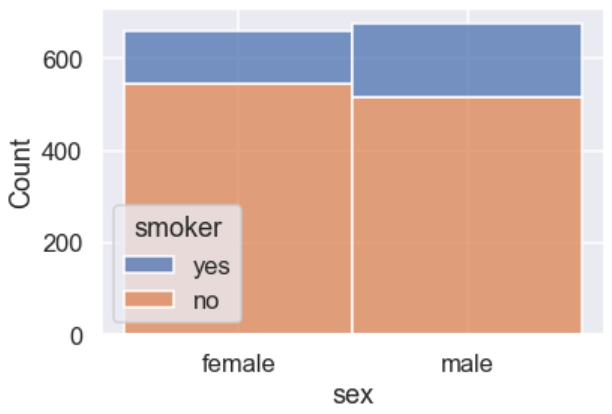

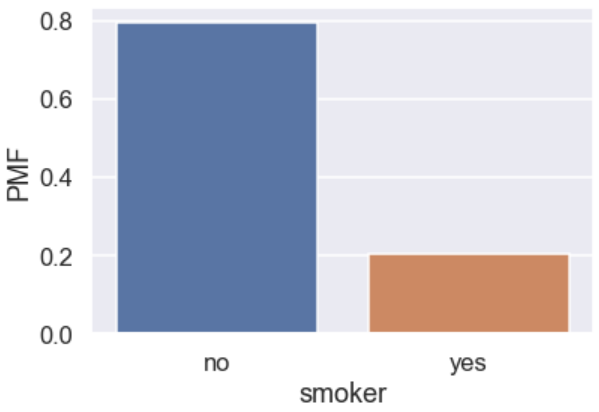

Proporsi Perokok dan Non-Perokok

- Proporsi pengguna non-perokok hampir empat kali lebih besar dibandingkan perokok

- Peluang seorang pengguna adalah laki-laki jika diketahui dia adalah seorang perokok adalah sebesar 0.58, lebih besar dari perempuan

Analisis

- Pengguna laki-laki berpeluang lebih besar untuk memiliki tagihan paling tinggi (top 10%) dibanding perempuan. Hal ini dapat disebabkan proporsi perokok di antara pengguna laki-laki lebih besar dari proporsi perokok di antara perempuan.

- Proporsi pengguna asuransi di berbagai region relatif sama, tidak berbeda jauh kecuali untuk region Southeast yang memiliki proporsi sedikit lebih tinggi dibanding ketiga region lainnya.

- Proporsi non-perokok jauh lebih besar dari proporsi perokok. Seorang laki-laki memiliki peluang lebih besar sebagai pengguna asuransi jika diketahui dia adalah seorang perokok, dibandingkan perempuan.

- Kategori perokok atau bukan kemungkinan menjadi variabel penting yang menentukan besar tagihan.

Analisis Variabel Kontinu

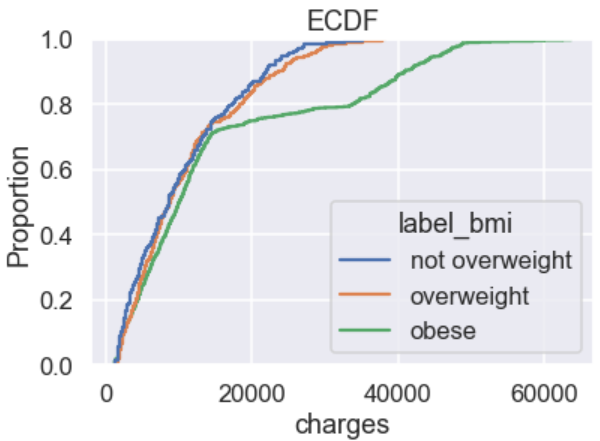

Peluang Tagihan untuk Berbagai Kategori BMI

- Tiap-tiap pengguna dibagi ke dalam beberapa kategori menurut BMI-nya

- BMI di bawah 18.5 -> underweight

- BMI antara 18.5 dan 25 -> healthy

- BMI antara 25 dan 30 -> overweight

- BMI di atas 30 -> obese

- Untuk penyederhanaan masalah, kita akan mengelompokkan BMI di bawah 25 menjadi kelompok “not overweight”

- Untuk pengguna yang obesitas, 20% pengguna memiliki tagihan sebesar 1.84 kali tagihan dari 80% pengguna yang overweight dan hampir 2 kali tagihan pengguna yang memiliki BMI tidak overweight

BMI vs Tagihan

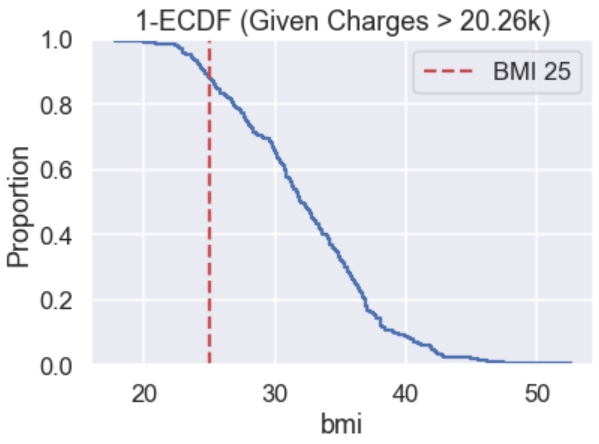

- Peluang seorang pengguna memiliki BMI > 25 jika diketahui dia memiliki tagihan > 20.26k adalah 88.06%

- Peluang seorang pengguna memiliki tagihan > 20.26k jika diketahui dia memiliki BMI > 25 adalah 21.63%

- Seorang pengguna asuransi lebih mungkin memiliki BMI yang tinggi (> 25) jika diketahui dia memiliki tagihan yang tinggi (top 20% charges) dibanding peluang dia memiliki tagihan yang tinggi diketahui dia memiliki BMI yang tinggi

BMI vs Perokok

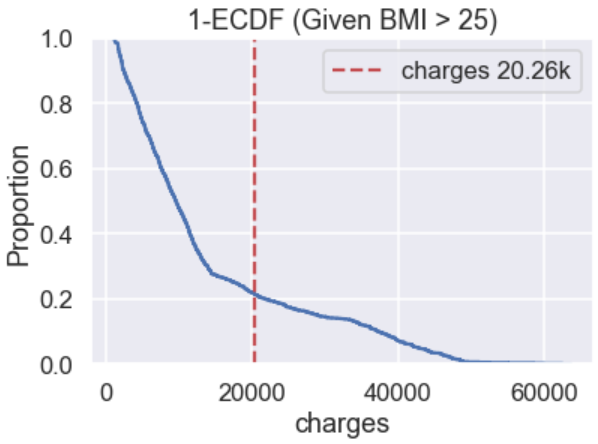

- Peluang pengguna dengan BMI > 25 memiliki tagihan > 20.26k adalah sebesar 21.63%

- Peluang pengguna perokok memiliki tagihan > 20.26k adalah sebesar 75.91%

- Pengguna memiliki peluang yang lebih besar untuk memiliki tagihan tinggi (top 20% charges) jika ia adalah seorang perokok dibanding seorang yang overweight

Analisis

- Untuk ketiga kategori BMI yaitu not overweight, overweight, dan obese, pengguna kategori obese berpeluang paling besar untuk memiliki tagihan yang tinggi. Sementara itu peluang pengguna kategori overweight untuk memiliki tagihan yang tinggi relatif sama besar dengan kategori not overweight

- Peluang seseorang untuk memiliki tagihan tinggi jika diketahui dia overweight tidak lebih besar dari peluangnya untuk memiliki BMI overweight jika diketahui dia memiliki tagihan tinggi

- Selain itu, seorang yang diketahui perokok lebih mungkin memiliki tagihan tinggi dibanding seseorang yang overweight

- Hal ini menunjukkan bahwa jika BMI dan kategori perokok dibandingkan, maka kategori perokok/tidak lebih bisa menggambarkan peluang besarnya tagihan pengguna

Korelasi Variabel

- Tidak ditemukan bukti yang cukup untuk mengatakan bahwa umur dan region pengguna berpengaruh pada besar tagihan

- Jenis kelamin laki-laki memiliki rata-rata tagihan yang lebih besar dari perempuan namun dapat dijelaskan oleh besarnya proporsi perokok di kalangan laki-laki dibandingkan proporsi perokok di kalangan perempuan

- BMI dan kategori perokok/tidak mempengaruhi besar tagihan

- Semakin besar BMI seorang pengguna, semakin besar peluang untuk memiliki tagihan yang besar

- Perokok memiliki peluang yang lebih besar dibanding non-perokok untuk memiliki tagihan yang besar

- Namun kategori perokok/tidak lebih mempengaruhi peluang pengguna untuk memiliki tagihan yang besar dibandingkan kategori BMI

Uji Hipotesis

Hipotesis 1: Tagihan perokok lebih besar dari tagihan non-perokok

- Berdasarkan analisis sebelumnya, kita menemukan bahwa besar tagihan pengguna sangat dipengaruhi oleh apakah dia perokok atau bukan. Berdasarkan nilai rata-rata kedua kelompok, perokok memiliki tagihan yang lebih besar dibanding non-perokok.

- Dirumuskan:

- H0 : Rata-rata tagihan perokok lebih kecil sama dengan tagihan non-perokok

- H1 : Rata-rata tagihan perokok lebih besar dari tagihan non-perokok

- Ditentukan

- alpha = 0.05

- Diketahui:

- Distribusi tagihan perokok dan non-perokok bukan distribusi normal

- Standar deviasi dari populasi tidak diketahui

- Gunakan uji Mann-Whitney U

- Didapat p value = ~0.00000 (p value < alpha)

- H0 ditolak, H1 diterima: Tagihan perokok lebih besar dari non-perokok

Hipotesis 2: Tagihan pengguna dengan BMI di atas 25 lebih besar daripada tagihan pengguna dengan BMI di bawah 25

- Berdasarkan analisis sebelumnya, kita menemukan bahwa besar tagihan pengguna dengan BMI > 25 lebih besar dari pengguna dengan BMI < 25

- Dirumuskan:

- H0 : Rata-rata tagihan pengguna dengan BMI > 25 lebih kecil sama dengan tagihan pengguna dengan BMI < 25

- H1 : Rata-rata tagihan pengguna dengan BMI > 25 lebih besar dari tagihan pengguna dengan BMI < 25

- Ditentukan

- alpha = 0.05

- Diketahui:

- Distribusi tagihan pengguna dengan BMI > 25 dan BMI < 25 bukan distribusi normal

- Standar deviasi dari populasi tidak diketahui

- Gunakan uji Mann-Whitney U

- Didapat p value = 0.00353 (p value < alpha)

- H0 ditolak, H1 diterima: Tagihan pengguna dengan BMI > 25 lebih besar dari pengguna dengan BMI < 25

Hipotesis 3: Rata-rata BMI perempuan sama dengan BMI laki-laki

- Berdasarkan analisis sebelumnya, kita menemukan bahwa rata-rata BMI perempuan tidak berbeda jauh dengan laki-laki

- Dirumuskan:

- H0 : Rata-rata BMI perempuan sama dengan rata-rata BMI laki-laki

- H1 : Rata-rata BMI perempuan tidak sama dengan rata-rata BMI laki-laki

- Ditentukan

- alpha = 0.05

- Diketahui:

- Distribusi BMI perempuan dan laki-laki adalah normal

- Standar deviasi dari populasi tidak diketahui

- Gunakan T test

- p value = 0.08997 (p value > alpha)

- Tidak cukup bukti untuk menolak H0: Rata-rata BMI perempuan sama dengan rata-rata BMI laki-laki

Kesimpulan

- Terdapat beberapa variabel yang mempengaruhi besarnya tagihan asuransi, yaitu perokok/tidak, BMI, dan jenis kelamin

- Hubungan pengaruh jenis kelamin terhadap tagihan mungkin dipengaruhi oleh proporsi perokok/tidak

- Kategori perokok/tidak lebih besar pengaruhnya untuk menentukan peluang besarnya tagihan asuransi dibanding BMI

Referensi

https://www.cdc.gov/obesity/basics/adult-defining.html